こんにちは!マサユキです。

今回は持ち家の売却時に必要となる税金について書いていきたいと思います。

こんな税金がかかりますよ、というだけではなく、それらを削減する方法についても解説したいと思います。

税金は大きく3つある

持ち家の売却時にかかる税金はざっくり3つあると覚えてもらえばそれで良いです。以下の3つです。

・印紙税

・登録免許税

・譲渡益にかかる所得税と住民税

所得税と住民税は違う税目ですが、今回はセットで課税されるものなので1つにまとめて覚えておけば良いです。

それぞれの説明と削減策を書いていきます。

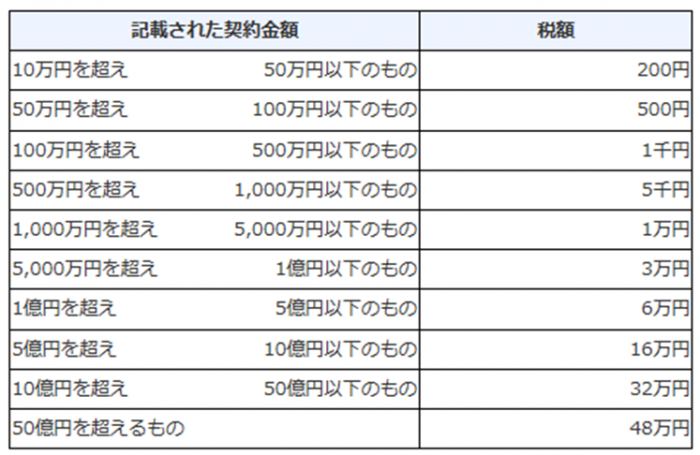

印紙税

契約時に必要になります。収入印紙を購入して契約書に添付して消印を押す事で、納税したことになります。

収入印紙は、契約金額に応じて貼らなければならない金額が決まっています(下表参照)。

現在軽減措置を取られて安くなっていますが、売買価格が5千万円を超えていると3万円分の収入印紙なので、割と高く感じることと思います。

これを削減する方法があります。

持ち家の売却を不動産仲介会社お願いして、買主が出てきて契約が決まったら、不動産仲介会社にこう言いましょう。

「契約書ですが、私はコピーをいただければそれで結構ですので!」

これだけで鋭い不動産仲介業者ならすぐにピーンときます。そして「この売主はデキル」と思われると思います(笑)

不動産仲介業者の担当者が「???」となった場合は、「その代り収入印紙は買主さんでお願いしますね」を言い添えましょう。これで収入印紙は全額買主負担もしくは買主と売主で1枚の収入印紙を折半して負担する事になることもあります。

何も言わなければ契約書は2通作成し、双方がそれぞれ原紙を保管することになるのが一般的です。

当然それぞれに収入印紙が必要になりますので、基本的にはそれぞれが収入印紙を負担するのが普通です。

契約書は、後々税金の計算などに使用しますが、別に原紙である必要はありません。言うまでもなくコピーでもしっかりと役割を果たすことが出来ます。

これで3万円が削減されるのなら簡単だし、やらない手はないですね。

登録免許税

まだ持ち家にローンが残っていて、銀行の抵当に入っている場合は、ローンをすべて払い抵当権を抹消する必要があります。

この時に登録免許税として、1つの不動産につき1000円が必要になります。

土地と建物のそれぞれにかかりますので最低でも2000円必要で、土地が分筆されている場合は、その分だけ必要になります。

これを削減する方法はありませんが、抵当権の抹消は司法書士が行いますので、その報酬が安いところを選びたいところです。

報酬は1~2万円程度が相場ですので、1万円ぐらいで対応してくれる司法書士さんならお得ですね。

譲渡益にかかる所得税と住民税

持ち家の売却においてもっとも税金が多く発生する可能性があるのがこの譲渡益にかかる税金です。

これは単純に書くと、(売却した価格)-(購入した価格)の差額(正確には違うので、後述します)に対してかかる税金です。

税率は持ち家の保有期間によって異なります。

5年未満:約39%(短期譲渡)

5年以上:約20%(長期譲渡)

なんと倍近くも税金が違う事になります。

さらに注意したいのは、5年以上という表現が厳密には「売却した年の1月1日時点で5年を超えている」ことが必要になります。

例えば2010年8月に購入した場合、2015年8月で5年を超えますが、2016年1月1日以降に売却しないと長期譲渡にはみなされないので注意が必要です。

譲渡益の計算は複雑

先ほど譲渡益は買った時の値段からの差額と書きました。そうするとほとんどの方が「買った時よりも安く売ったので税金はかからない」と早合点してしまいます。

ところが税金の計算においては、購入価格が年月を経るごとに減少してしまいます。

これは減価償却と言って、建物の価値が毎年下がっていくのに従い、その分が購入金額から引かれてしまうのです。

税金がかかってしまい損をするケース

実際に税金はかからないと思っていたら、あとでひどい目にあったというケースをご紹介します(あくまで例示です)。

木造の新築を5000万円で購入し、35年の住宅ローンを組んでいたとします。

25年が経過したところで、この住宅を売却しようとします。

この時の住宅ローンの残債は、金利1.2%なら約1650万円あります。

一括査定サイトなどを活用して査定した結果、2850万円で売れそうという事が判明しました。

これなら売ったお金で住宅ローンを完済し、次の新築物件の購入資金として1200万円が確保できると考えて次の新築の資金計画をたてました。

しかしこの物件は土地が安く建物が高い物件で、購入時の契約で土地は1000万円、建物4000万円で契約していたとします。

するとこの時点で木造の建物は償却が進み、建物の評価額は1200万円程しかありません。

土地代と合わせて2200万円なので、2850万円で無事に売却できて喜んでいたら、650万円の譲渡益が発生していることに気が付かず、130万円もの税金がかかってしまいました。

あくまで例示でしたが、5000万円で購入して2850万円で売却しても税金が130万円かかるというケースでした。

他にも先祖代々受け継がれてきた土地に建てた家は、土地の評価がほぼゼロというケースがあるので、これを売却するとものすごい税金が発生する可能性があります。

特例措置を活用

これら複雑な税金の計算や短期譲渡などは、もともと1980年代のバブルによる不動産取引が投機目的となったものに待ったをかける意味あいが強く、そんな事には全く関係ない普通の住宅にも同様の税金をかけるのはあんまりだというという事で、特例措置があります。

3000万円の特別控除の特例

マイホームとして活用していた土地と家屋であれば、譲渡益が3000万円までは控除されるという特例があります(短期譲渡でも長期譲渡でもOK)。

これは金額的に非常に大きいので、5000万前後までの購入金額のマイホームであれば、よほど特殊なケースを除くと税金がかからなくなると思います。

なお売却時に空き家であっても以下の条件を満たせばこの3000万円の特別控除の特例を受けることができます。

・かつて自分が所有し、居住していた

・空き家になってから3年後の年末までに売却した

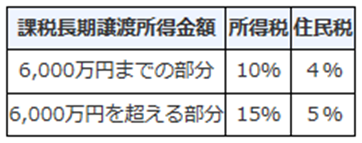

3000万円の特別控除の特例を受けてもまだ税金がかかるという場合でも、売却した年の1月1日の時点で保有期間が10年以上であれば、その税率は以下の通り軽減されます。

6000万円まで税金が6%軽減されて14%になるという事ですね。

売却損による控除

持ち家の購入時期やその他の影響で、高く売れず、売却損が出てしまうという事もあります。その場合は譲渡損益がマイナスになります。

しかし不動産取引による譲渡損益は「申告分離課税」であるため、通常であれば会社給与など他の所得とは通算させることが出来ません。

しかしこれも一定の条件があれば、他の所得と損益通算、さらに繰越控除(その年だけで通算しきれない場合、翌年も控除できる)する事ができます。

これはかなり複雑なので、適用される可能性があるケースを以下に書きますので、心当たりがあれば、最寄りの税務署や税理士に相談すると良いと思います。

共通:売却した年の1月1日の時点で保有期間が5年以上である。

・持ち家を売却した年の前年、当年、翌年のどこかで新たに持ち家を購入し、その住宅ローンが残っている。

・もしくは売却した時にまだ住宅ローンが残っている。

このケースでは、売却損を給与所得などの他の所得と損益通算できます。

給与所得と損益通算すると、会社で支払っていた所得税が戻ってくることになります。

確定申告が絶対に必要

これらの軽減措置や特例を受けるためには、確定申告をする必要があります。

サラリーマンをしていると確定申告をしたことがないという人も多いと思いますし、なにやら難しそうで面倒くさいと思われるかもしれませんが、これをしないのは非常にまずいです。

不動産の取引は税務署に情報がいくようになっているのをご存知でしょうか?

不動産取引は金額が大きいだけに税務署も目を光らせていて、不動産を売却したのに「自分には税金はかからないし、特例も要らない」と思っていても税務署はそこまではわからないので、確定申告をしていないと必ず電話などで照会がきます。

そのうえで「怪しい」と思われたら、周辺の記録などをすべて調べ上げたうえで満を持して税務調査に入ることになります(あなたの個人情報なども筒抜けに調べ上げてきます)。

無申告で税金を払っていないことが判明すると延滞税などをとられて、さらに悪質と判断されると重加算税を追加で徴集されます。

まとめ

持ち家の売却にかかる税金は3つです。印紙税と登録免許税、譲渡益に関する所得税と住民税です。とくに譲渡益は利益が出ていないと思っていても税法上利益が出ている事もあるので注意が必要です。

そして確定申告は必ずしておきましょう。

ご参考になればありがたいです。