持ち家を所有していると毎年税金を支払っていると思います。固定資産税と都市計画税ですね。今回はこの2つの税金を詳しく解説したいと思います。

資産の分類

固定資産税は資産に課せられる税金ということになりますが、そもそも資産とは何でしょうか。資産と言われて何を想像しますか?

我々にもっとも身近な資産は現金だと思います。これには手元に持っている現金やタンス預金だけでなく銀行に預けている普通預金や定期預金なども含まれます。

これらはすぐに引き出しすぐに現金として手にすることが出来ます。

また有価証券や外貨なども営業日であれば証券会社などで取引をすればすぐに現金に出来、出金依頼をかけると通常1~2日で銀行に振込ませることが可能です。

このように比較的速やかに現金に出来る資産のことを流動資産といいます。

経理の世界の定義では1年以内に現金にする事が出来る資産のことを言うらしいのですが、このスピーディな時代にはちょっと合っていないように思いますね。

一方で持ち家のような不動産は売却したいと思ってもすぐには売却できません。買取業者に買取りしてもらって、いくら話が速やかにいっても2週間はかかります(じゃ1年以内だからこれも流動資産じゃんというツッコミはなしにしてくださいね(笑))。

買取業者の買取は市場の相場よりもかなり安いので、お勧めしないわけですが、それなら違う第3者に売却するとなれば最短1ヶ月、下手をするとずっと売れないという状況が続くこともあります。

このような資産を固定資産と呼びます。

また現金のようにすぐに何かに替えるために使ったりする事が出来ず、所有権が存在するというところから不動産なんて名称になっています。

この固定資産にかかる税金が固定資産税というものです。流動資産はすぐに動いてしまうのでこれらに課税しても把握しきれませんが、固定資産税は不動産など簡単に動かせない資産なので税金が取りやすいわけですね。

固定資産税の税率

固定資産税は、固定資産評価の1.4%を毎年徴収されます。

固定資産評価は「土地の評価」と「建築物の評価」に分かれていますので、それぞれに1.4%の税金がかかるという事です。

例えば土地の固定資産評価が1000万円で、建物の固定資産評価が500万円であれば

土地は1000万円×1.4%=14万円

建物は500万円×1.4%=7万円

となり合計21万円の固定資産税がかかります。

ちなみに持ち家を賃貸住宅として貸し出すと、「小規模住宅用地の減額の特例」という税優遇が受けられます。

これは、賃貸住宅の場合、200㎡×住戸数の面積の固定資産税、都市計画税が大幅に軽減措置されるというものです。

具体的には固定資産税は、6分の1、あとで説明する都市計画税は3分の1にそれぞれ減額されます。

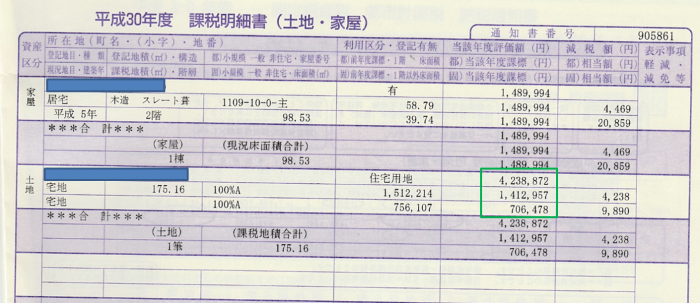

(上記は課税証明書の例ですが、これは賃貸で活用しているため、緑で囲った部分、土地の固定資産税の課税対象額が都市計画で3分の1、固定資産税で6分の1に減額されている様子が分かると思います。5万円以上の減税となっています)

200㎡を超える部分については、固定資産税が3分の1、都市計画税が3分の2に減額されます。

200㎡というとかなりの大きさなので、あなたが持ち家を賃貸として貸し出すと固定資産税は大幅に軽減されるということを覚えておけば良いと思います。

持ち家を賃貸として活用したとしても固定資産税を負担するのは大家なので、この事は覚えた置いた方が良いです。

都市計画税

固定資産税と一緒に徴収されるのが都市計画税と呼ばれるものです。

日本の土地は、市街化区域、市街化調整区域、非線引き区域に分かれます。このうち住宅が建っているのは市街各位と市街化調整区域がほとんどという事になります。

都市というのは勝手に人が集まって家が建って出来たというようなものではなく、大きなものは国家レベルで計画されてそこに集中的に戸建てを建てて、その近くに駅やショッピングモールを誘致するなどして効率的に利便性を高めるようにしているわけです。

都市計画税は市街化区域にある土地と建物に課税され、市街化調整区域では課税されません。

税率は固定資産税と比べるとかなり小さく固定資産評価額の0.3%が一般的です。

一般的と書いたのは、固定資産税が減額されている地域というのは聞いたことがないのですが、都市計画税は地方では減額されている地域もあるからです。

都市計画税は自治体が条例で課すことが出来る税金なので、積極的に住宅を誘致したいと考えている自治体は都市計画税を低い税率にしているところもあります。

都市計画税は市街化区域でしか徴収されないため、「それじゃ市街化調整区域に立てた方がお得なんでは?」と思うかもしれませんが、市街化調整区域はそもそも市街化することを制限する目的で設定されている区域なので、あらたに家を建てることが難しい地域です。

全く同じ建築物を立て直すことは可能なのですが、違う建物を建てようとしたり、何もない土地に新たに建物を建てたりすることが原則できません。

当然市街化調整区域にある不動産はそれだけ割り引いて見られてしまうので、割安となります。

納税義務者は1月1日時点での所有者

固定資産税を納める必要があるのはその不動産を1月1日時点で登記簿上で所有していた人です。

固定資産税の納付書は4月ごろに送付されてきますので、2月や3月に売却してすでに自分の不動産ではないのに納付書がくるなんて納得できないと思うかもしれませんね。

ただし不動産会社が仲介する不動産の取引においては、固定資産税は日割り計算で必ず清算されますので、その点は心配ありません。

その年の固定資産税の実際の支払いをするのは必ず売主となりますので、買主側から日割り計算の負担分を引き渡し決済の時に売り主側に渡すことになります。

固定資産税の見直しは3年毎

固定資産税や都市計画税は、固定資産評価額に税率を掛けて算出されるため、固定資産評価額が変われば固定資産税や都市計画税も変わります。

固定資産評価額は不動産1件1件状況が違い、2つとして同じ不動産はないので、毎年見直ししているとものすごい労力がかかってしまいます。

そのため、固定資産評価額は3年に一度見直されることになっています。

土地値はあまり変動しない

土地の評価額は見直しにより増えることもあれば減ることもありますが、大きく変動はしません。土地はどこまでいっても土地であり、その価値は基本変わらないという考えです。

建物の価値は徐々に下がる

一方で建物の価値は年を追う事に下がっていきます。感覚的にも分かりますが、建物は年月が過ぎれば劣化していきますから。

この減少速度は建物の構造によって異なります。

減少が早い順に木造、軽量鉄骨造、重量鉄骨造、鉄筋コンクリート(RC)造の順となっています。

これは国税局が定める建物の耐用年数を基準に計算されているからで、主な建物の耐用年数は以下の通りになっています。

RC造:47年

重量鉄骨造:34年

軽量鉄骨造:27年(もしくは19年)

木造:22年

この年数が経過すると、建物の価値はほぼゼロとみなされます。ただし固定資産評価においては、その評価額がゼロになることは基本的にありません。最初の評価額から2割程度に落ち着き、それ以降はほぼ一定となることが多いようです。

固定資産評価額がゼロになる?

何度も書いていますが、固定資産税も都市計画税も固定資産評価額からの掛け算なので、仮に固定資産評価額がゼロになれば、ゼロは何を掛けてもゼロなので固定資産税も都市計画税もゼロになります。

そんなことが出来るのか?という事ですが、基本的には無理です。

ただ実話として私の友人の話ですが、海沿いのかなり不便な場所に戸建をただで貰い受け、その戸建には当初ちゃんと評価額があったのですが、役所にいって「この土地と戸建は無料で譲り受けたものです。だから固定資産評価もゼロにしてください」とお願いしたところ、なんと固定資産評価額がゼロになったそうです(びっくり仰天)。

まあ、これは非常に極端な例外だと思いますが、ここで私が言いたかったのは、固定資産評価は不服あれば、役所にいって要請すれば見直しが入る可能性があるという事です。

固定資産評価は安ければ良いというものではない

固定資産評価が安くなれば、その分固定資産税も安くなるのですが、それならば固定資産評価は低ければ低いほど良いのかというとそうとは言い切れません。

なぜなら固定資産評価は行政が出す公式な資産評価ですから、それはあなたの持ち家の正式な評価という事でもあるからです。

不動産は買う人と売る人が値段の一致をすれば、固定資産評価額など関係なく、お互いの寄り付いた価格で売買されるので、固定資産評価額は絶対の数字ではありません。

しかしポイントは、不動産を買う時にほぼ必要となる銀行融資において、銀行によってはこの固定資産評価額を重視する銀行があるという事です。

銀行は融資に積極的なところから消極的なところまで、また融資の担保となる不動産の何を評価するのか、銀行によって違ってくるのですが、固定資産評価額を全く評価しないという銀行は少ないです。

それだけにあまりに固定資産評価額が低くなってしまうと、買う側もそれだけ低い評価しかしなくなりますので、売却を考えた場合、固定資産評価額は高い方が良いことになりますので、その点は注意しましょう。

本日の最後までお読みいただきありがとうございました。