こんにちは!マサユキです。

今回は持ち家における火災保険の活用について書いていこうと思います。火災保険なんて使う機会がない方が良い?それはそうなんですが、実際に保険を使うのは火災の時だけではないんです。

持ち家を購入した時点で火災保険には加入していると思います。火災保険といっても様々なオプションがありますので、その内容から確認していこうと思います。

地震保険について

地震保険に関しては、今では常識となっている感じもしますがおさらいしておきましょう。

地震によって建物が倒壊したり、全壊になったりして住めなくなると地震保険が適用される訳ですが、築20年以内、特に2000年以降に建てられたような建物は地震が来ても倒壊する可能性はかなり低いです。

日本の建築基準は非常に厳しいので、基準違反している違法建築でないかぎり、相当な震度の地震がきても倒壊する可能性は低く設計されています。

その状況で地震には4段階の判定があり、保険金が満額支給されるのは全損の場合だけで、ヒビやクラックが入った程度ではほとんど支給されません。

地震による火災が怖い

しかしもっとも怖いのは地震に起因する火災によって焼失してしまうケースです。地震が原因の火災は火災保険では適用されないという事はご存知でしょうか。

これは1995年の阪神淡路大震災で話題になったのでご存知の方も多いと思います。

私は当時あの現場にいて被災したのですが、当時は風が吹いていて火災の勢いはすさまじく、6m程度の道路を超えて火が移ってきていました。

地震の混乱で消防車は一台も来ていませんでした。もうこうなるとどうしようもありません。この時は地震保険に入っている人はほとんどいなかったので、その補償がかなり物議をかもしました。

阪神淡路大震災の火災の様子。当時私はこの近所に住んでいました・・・。

そして今度は東日本大震災で大きく取り上げられた津波による被害です。こちらも地震保険に入っていないと補償されませんでした。

地震保険は、地震そのものよりもその後に起こる2次災害ともいうべき火災や津波に対する備えとして重要になっています。

逆に考えると海岸線から離れた地域にあり、周りに何もなくぽつんと一軒建っているだけの住宅であれば、地震保険は必要ないと私は思います。

というのも地震保険は現在非常に高くなっています。火災保険そのものよりも高くなっているので、地震保険を付けている人が地震保険を外すと保険料は半分以下になると思います。

また地震保険は、火災保険の保険金額の半分しかかけることが出来ません。例えば2000万円の火災保険に加入すると地震保険は1000万円の保険ということになります。

もしローン残があり、地震保険でそれらをカバーする必要があると考えているなら、火災保険は、ローン残高の2倍に設定する必要があり、それだけ保険金も割高になります。

賃貸として貸すなら地震保険を外すのもあり?

ここでこのサイトの趣旨から考えて、持ち家を賃貸として貸す場合、すでにその持ち家のローンが終わっているケースですと地震保険を付けないという事も一考です。

津波の心配がない地域だとそれは特にいえると思います。津波の心配がある地域はやはりつけておいた方が良いと思います。津波は場所によって地震の時にやってくることが確定しています。

一方で地震による火災は正直「運」です。発生する可能性がそれほど高くないものです。

もちろんこれは、その建物の状況(ローン残の有無など)次第ですので、そこをよく考えて万が一建物が無くなったらどうなるのかを考えて対応しましょう。

火災保険はオプションが大事

先ほど書いたように火災保険で保険金が支払われるのは、実際に火災による損害は可能性として小さく、それよりも他の災害で発生した修繕費などをカバーする目的の方が大きくなっています。

ここではどの保険会社の火災保険でもだいたいつける事ができる代表的なオプションを紹介していきたいと思います。

火災、落雷、破裂、爆発

この区分で火災の他にあり得るのは落雷かと思います。落雷により消防施設の電気系統がやられて電気盤が破損したというようなケースで保険が出ます。

風災、雹災、雪災

これはどれもありそうな災害で、風災ですと台風がやってきて、建物の一部を吹き飛ばしてしまったというようなケースで保険がおります。

雹が当たって窓ガラスが割れたというような時も保険がカバーしてくれます。

雪の多い地域では雪の重みによる損傷などがカバーされると思います。

水災

これは地域によって加入するかしないかを判断するものと思います。地元の防災課などに問い合わせれば過去何十年という中で、持ち家の場所が床下、床上浸水をした歴史があるのかを知ることが出来ます。

県でいうと岐阜県や広島県、茨城県などでこのような経験をした地域が多いと思います。

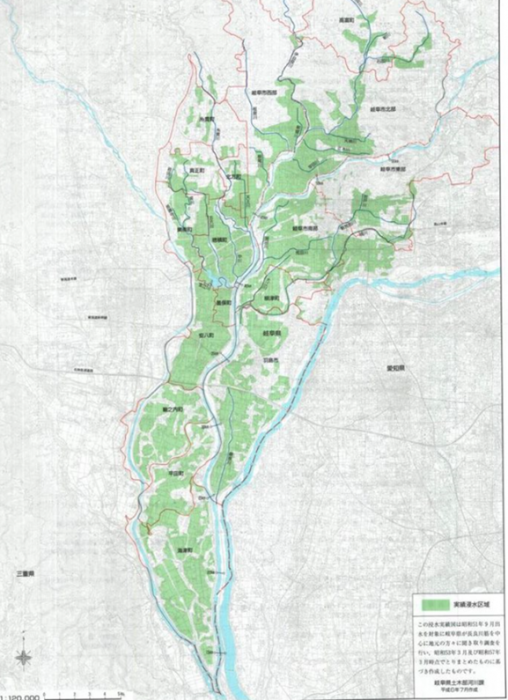

昭和51年に岐阜県の長良川という川が氾濫した時の浸水マップです。岐阜市のほとんどが浸水しています。

過去に一度でも浸水の経験があるような地域ではこの保険にも入っていた方が良いと思います。

建物外部からの物体の落下、飛来、水濡れ、騒擾、盗難

これもあります。例えば自動車がぶつかって壁が壊れたとか、アパートで多いのは上の階が水を出したままにして気が付かず床下の天井などなら水が漏れたとか、そういうケースです。盗難による被害も補償される内容です。

不測かつ突発的な事故

引っ越しの際に業者が壁にぶつけて穴を開けたとかそういうケースで支払われる保険です。但しほとんどの場合は、過失をした人に請求できます。先ほどのケースでいえば引っ越し業者に請求できます。ですのでこれは絶対につけておきたい保険というわけではありません。

残存物片付け費用保険金

まさに賃貸ならではのオプションですが、入居者が夜逃げをして家の中はごちゃごちゃのままというケースです。

残存物の片付けは法的な問題があって慎重に対応しなければならないのですが、撤去しても良い状況になっても撤去費用が当然かかってきます。それを実費で負担してもらえるオプションです。

家賃補償特約

これも賃貸専門のオプションですが、火災などの事故が発生したら当然入居者は出ていくわけで、以後家賃が入りません。そして損害を原状復帰するまでの間は入居募集も出来ない訳です。

その結果発生した家賃の損失を、契約時に定めた家賃月額および復旧期間を限度に補償するという内容のオプションです。

建物管理賠償責任特約(施設賠償責任特約)

建物の安全性の維持管理の不備などが原因で、入居者など他の人にケガをさせたり(対人)、他人の物を損壊したり(対物)する事故が発生した場合に、賠償責任を請求されそれを負担しなければならなくなった場合に保険金が支払われます。

家主費用特約

賃貸住宅内で自殺などの死亡事故が発生したら、その物件は事故物件と成り、入居付けは非常に難しくなります。また家賃も大幅に下げて募集せざるを得なくなり、売るにも売れない、貸すにも貸せないという最悪の状況となります。

そのような賃貸住宅が空室となった結果、発生した空室期間または空室期間の短縮のため家賃を値引きしたことによる値引き期間の家賃損失を補償します。

また、「修復・清掃・脱臭費用」などの原状回復のための費用や遺品整理にかかった費用も補償されます。

いかがでしたでしょうか。火災保険は火災の時の備えだけではないことはお分かり頂けたと思います。

オプションは当然ながらたくさんつけるとそれだけ保険料も高くなりますので、自分の考えるリスクに応じて取捨選択が必要になりますが、そもそもどんなオプションがあるのか、保険会社に見積もりを取ってもらってから考えるよりは、今から想定して準備しておく事が、持ち家の活用を考える上では重要と思います。

賃貸家財総合保険とは?

なお、番外編として、賃貸家財総合保険について少し触れておきます。

賃貸家財総合保険(借家人賠償責任担保特約付き)は入居する人が加入する保険です。建物の保険は大家がして、家財の保険は入居者がする、そもそもそれらはどちらの所有物なのかを考えれば、簡単に理解できると思います。

また借家人賠償責任担保特約とは、入居者が何かやらかして部屋や建物に損害を与えた場合に、大家から損害賠償を請求された時に入居者の法的な責任範囲における損失額をカバーする保険です。

このような不幸な事故が発生するとどちらが悪いとか、水掛け論になったり、それが元で逃げるように退去されたりするので、予め加入してもらうように契約書に書いておくのが良いと思います。

今日も最後までお読み頂ありがとうございました。